Расчет аванса (зарплаты за первую половину месяца) имеет свои особенности. Рассмотрим правильную методику расчета согласно трудовому законодательству.

Содержание

Правовые основы выплаты аванса

| Нормативный акт | Требование |

| Трудовой кодекс РФ (ст. 136) | Выплата зарплаты не реже 2 раз в месяц |

| Письмо Минтруда №14-1/В-725 | Рекомендации по расчету аванса |

Методы расчета аванса

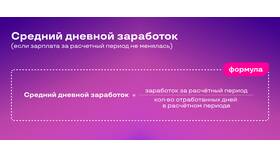

Пропорционально отработанному времени

- Определите оклад работника

- Подсчитайте количество рабочих дней в месяце

- Определите количество фактически отработанных дней до аванса

- Рассчитайте сумму: (Оклад / Рабочие дни) × Отработанные дни

Фиксированный процент от оклада

- Обычно 40-50% от месячного оклада

- Устанавливается локальными актами организации

- Процент одинаков для всех сотрудников

Пример расчета

| Параметр | Значение |

| Оклад | 60 000 руб. |

| Рабочих дней в месяце | 22 |

| Отработано до аванса | 11 дней |

| Аванс | (60 000 / 22) × 11 = 30 000 руб. |

Что не включается в аванс

- Премии (начисляются по итогам месяца)

- Компенсационные выплаты

- Стимулирующие надбавки

- Районные коэффициенты (могут начисляться полностью)

Важные нюансы

При расчете аванса учитывайте:

- Дата выплаты - не позднее 30 числа текущего месяца

- НДФЛ удерживается только при окончательном расчете

- Размер аванса не может быть ниже тарифной ставки за отработанное время

- При болезни в первой половине месяца аванс уменьшается

Сроки выплаты аванса

| Период | Рекомендуемые сроки |

| Первая выплата | 15-20 число месяца |

| Вторая выплата | 5-10 число следующего месяца |