В последнее время многие заемщики сталкиваются с трудностями при получении кредитов. Рассмотрим основные причины ужесточения кредитной политики банков.

Содержание

Макроэкономические факторы

Ключевые экономические причины ограничения кредитования:

- Повышение ключевой ставки Центробанком

- Рост уровня инфляции

- Увеличение дефолтов по существующим кредитам

- Изменения в валютном регулировании

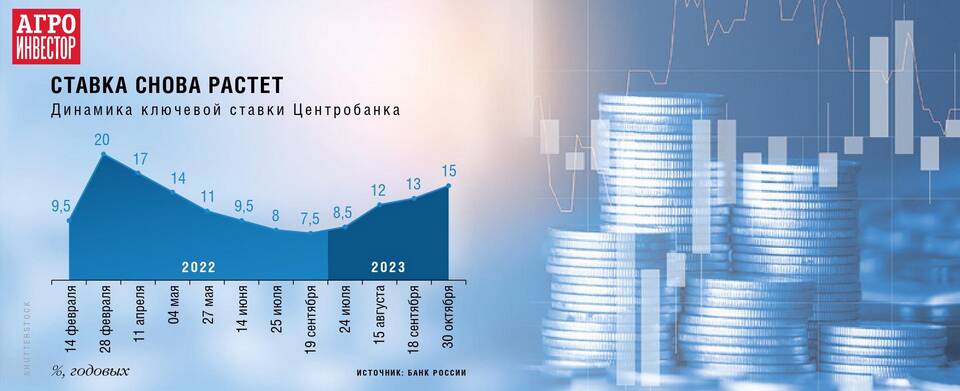

Динамика ключевых показателей

| Показатель | 2022 год | 2023 год |

| Ключевая ставка ЦБ | 7,5-8% | 12-16% |

| Средняя ставка по кредитам | 12-15% | 18-25% |

| Одобрение заявок | 65-70% | 40-45% |

Регуляторные ограничения

Меры контроля со стороны Центробанка:

- Ужесточение требований к резервам банков

- Введение дополнительных коэффициентов риска

- Ограничения на выдачу кредитов определенным категориям заемщиков

- Требования к проверке платежеспособности

Изменения в кредитной политике банков

Новые критерии оценки заемщиков

- Повышенные требования к кредитному рейтингу

- Анализ поведения в предыдущих кризисах

- Учет всех существующих обязательств

- Проверка реальных доходов

Альтернативные варианты финансирования

| Вариант | Преимущества | Недостатки |

| Микрозаймы | Быстрое одобрение | Высокие процентные ставки |

| Кредитные кооперативы | Гибкие условия | Ограниченные суммы |

| Лизинг | Доступ к имуществу | Не подходит для всех целей |

Ужесточение условий кредитования является ответом банков на текущие экономические вызовы и направлено на снижение финансовых рисков как для самих кредитных организаций, так и для заемщиков.