| Вид взносов | Куда уплачиваются |

| На обязательное пенсионное страхование (ОПС) | ПФР |

| На обязательное медицинское страхование (ОМС) | ФФОМС |

| На обязательное социальное страхование (ОСС) | ФСС |

| Вид взноса | Основной тариф | Льготные тарифы |

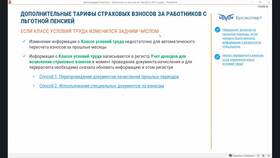

| ОПС | 22% | 10% для IT-компаний |

| ОМС | 5,1% | 5% для IT-компаний |

| ОСС на случай временной нетрудоспособности и материнства | 2,9% | 1,5% для IT-компаний |

| ОСС от несчастных случаев на производстве | 0,2-8,5% (зависит от класса риска) | - |

- Все выплаты в пользу работника, кроме исключений (ст. 422 НК РФ)

- Предельная величина базы для ОПС - 1 917 000 руб. (после - 10%)

- Предельная величина базы для ОСС - 1 032 000 руб. (после - 0%)

- Для ОМС предельная база не установлена

Страховые взносы = (Начисленная зарплата × Тариф) - Уплаченные взносы с начала года

| Показатель | Значение |

| Зарплата работника за месяц | 85 000 руб. |

| Накопленная зарплата с начала года | 510 000 руб. |

| Взносы на ОПС (22%) | 85 000 × 22% = 18 700 руб. |

| Взносы на ОМС (5,1%) | 85 000 × 5,1% = 4 335 руб. |

| Взносы на ОСС (2,9%) | 85 000 × 2,9% = 2 465 руб. |

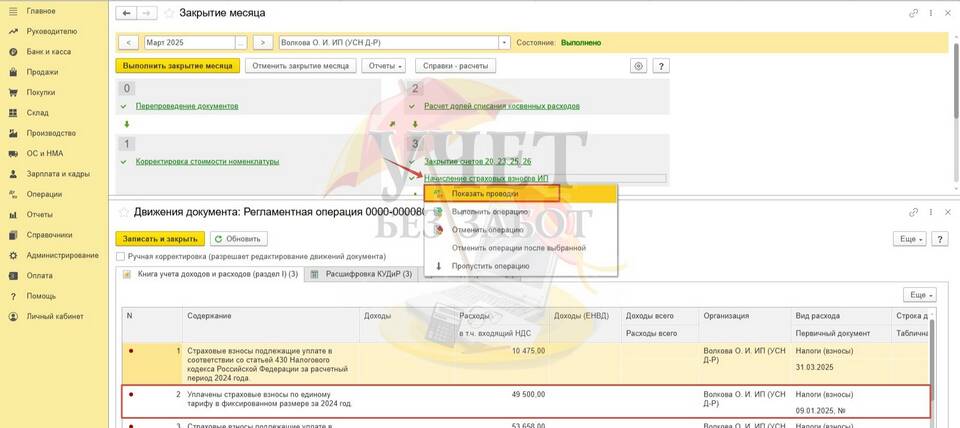

- Фиксированные взносы за себя - 49 500 руб. на ОПС + 9 300 руб. на ОМС

- Дополнительные взносы при доходе свыше 300 000 руб. - 1% от превышения

- Максимальная сумма взносов на ОПС - 324 000 руб.

- Срок уплаты - до 31 декабря, 1% - до 1 июля следующего года

| Период | Срок уплаты |

| Ежемесячные платежи | До 28-го числа следующего месяца |

| Фиксированные взносы ИП | До 31 декабря текущего года |

| 1% с дохода свыше 300 000 руб. | До 1 июля следующего года |

- Пеня - 1/300 ключевой ставки ЦБ за каждый день просрочки

- Штраф - 20% от неуплаченной суммы (40% при умысле)

- Ограничение выезда за границу при задолженности свыше 30 000 руб.

Расчет страховых взносов в 2024 году требует учета установленных тарифов, предельных величин базы и особенностей деятельности предприятия. Правильное исчисление и своевременная уплата взносов позволяют избежать штрафных санкций и обеспечивают социальные гарантии работникам.